Reflexiones sobre el presupuesto federal mexicano 2024

O qué es lo que realmente debería preocuparnos

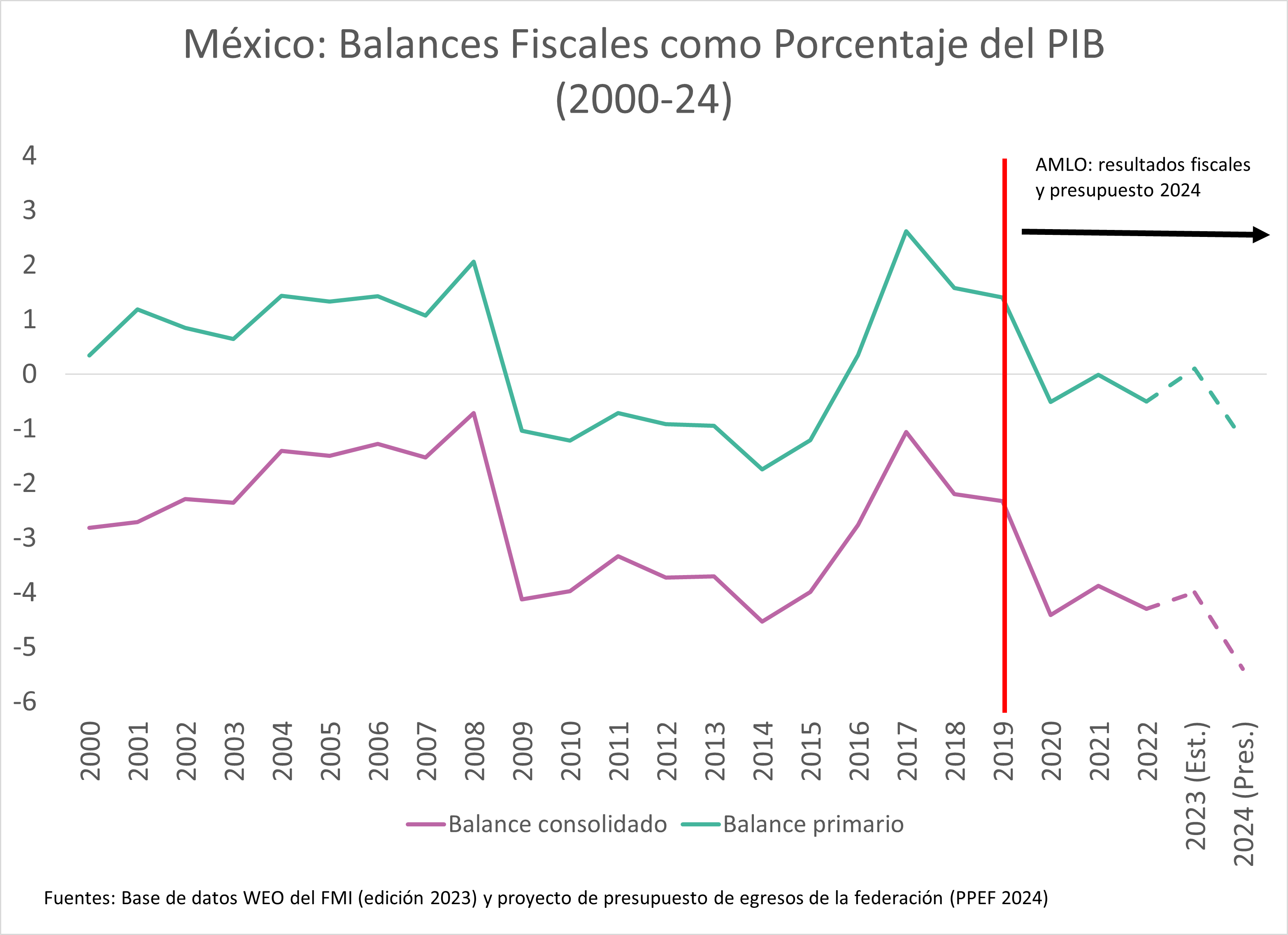

Bajo métricas fiscales convencionales, AMLO no fue muy distinto a sus predecesores hasta el ejercicio fiscal 2024, el último de su gobierno. Existen muchas formas de medir la si un gobierno gasta mucho o poco; pero la forma más común de medirlo es mediante el balance fiscal y el nivel de deuda.1 El problema es que puede haber muchas formas de medir el déficit. El marco analítico del manual de estadísticas de finanzas gubernamentales del Fondo Monetario Internacional (FMI), por ejemplo, permite calcular 7 métricas distintas de balance fiscal (gastos menos ingresos).

Cada una de las métricas de balance fiscal dice cosas ligeramente distintas, por lo que los analistas fiscales en general se concentran en dos métricas de déficit: el balance consolidado (que, en la contabilidad pública mexicana se conoce como “requerimientos financieros del sector público (RFSP)”), y el balance primario, que básicamente son los RSFP excluyendo el pago de intereses; estas son las dos métricas para las que el FMI publica pronósticos cada 6 meses como parte del World Economic Outlook, su ejercicio de monitoreo semestral. Simplificando, RFSP (o, como se le conoce en el resto del mundo, balance consolidado) es una simple resta de gastos totales menos ingresos totales, y el balance primario fundamentalmente nos dice si un gobierno necesita pedir prestado para pagar su endeudamiento previo o si está haciendo esfuerzos para reducir su nivel de endeudamiento.2 Bajo estas dos métricas, es difícil argumentar que AMLO ha tenido menos prudencia fiscal que sus antecesores. Si acaso, durante los primeros 5 años de su gobierno ha sido más prudente que la segunda mitad del gobierno de Calderón (a quien le tocó estimular la economía tras la Gran Crisis Financiera de 2009) y la primera del gobierno de Peña Nieto. Esto fue cierto hasta el último año de su administración…

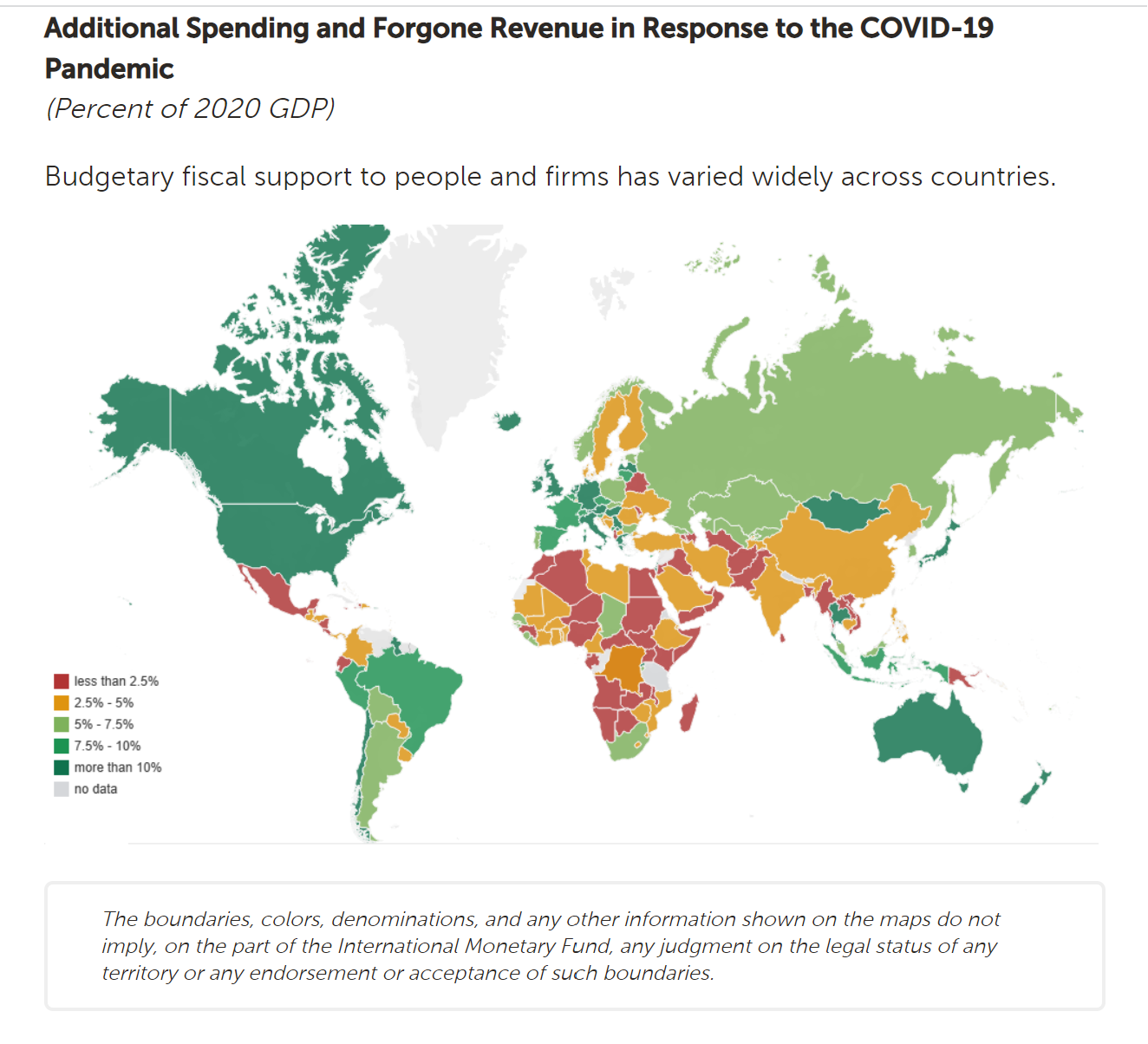

Funcionarios de la SHCP han manifestado públicamente que el aumento programado en el déficit del año que entra corresponde al pago de los proyectos de infraestructura prioritarios de esta administración (Tren Maya, Dos Bocas, Tren transístmico), por lo que pronostica que la administración siguiente podrá cortar el gasto con facilidad y volver a déficits de menos del 3% del PIB, en línea con el déficito observado en el pasado reciente. En ese sentido, se puede decir que, a lo largo del sexenio, la hacienda pública “hizo un guardadito” para gastarse al final del sexenio. Hacer ese guardadito fue una decisión consciente: en 2020 y 2021, México tuvo un resultado fiscal que hubiera sido considerado entre aceptable y bueno en tiempos normales, pero que se debió a que el gobierno fedral tomó la decisión de no gastar mucho durante la pandemia de COVID-19, a diferencia de prácticamente todos los países del mundo, incluyendo los emergentes. El gobierno federal decidió ahorrar en la pandemia para gastar en el último año de su administración.

Como resultado de lo anterior, la posición de deuda del gobierno federal mexicano terminará cercana a la que se tenía al inicio de la administración actual y por debajo de pares regionales y de calificaciones crediticias.3 ,Dada la influencia de las calificaciones Mientras los niveles que México presente para ambas métricas permanezcan relativamente estables y estén por debajo de sus pares, los flujos a deuda gubernamental continuarán a un costo atractivo en términos relativos. E incluso si asumimos un deterioro sostenido en los déficits y la deuda del gobierno durante un tiempo prolongado, eso no es garantía de que vaya a haber una crisis. Observemos, por ejemplo, el caso de Brasil, cuyo gobierno aumentó su deuda de 50 a80% del PIB entre 2002 y 2012, pero como tenían una buena narrativa de crecimiento en la época, no vieron efectos de corto plazo en el deterioro de sus calificaciones crediticias. Las calificadoras actúan con rezagos considerables: primero tienen que cambiar la perspectiva de una calificación a negativa, y de ahí empiezan a bajar la calificación poco a poco a menos que haya un deterioro súbito y evidente. 4

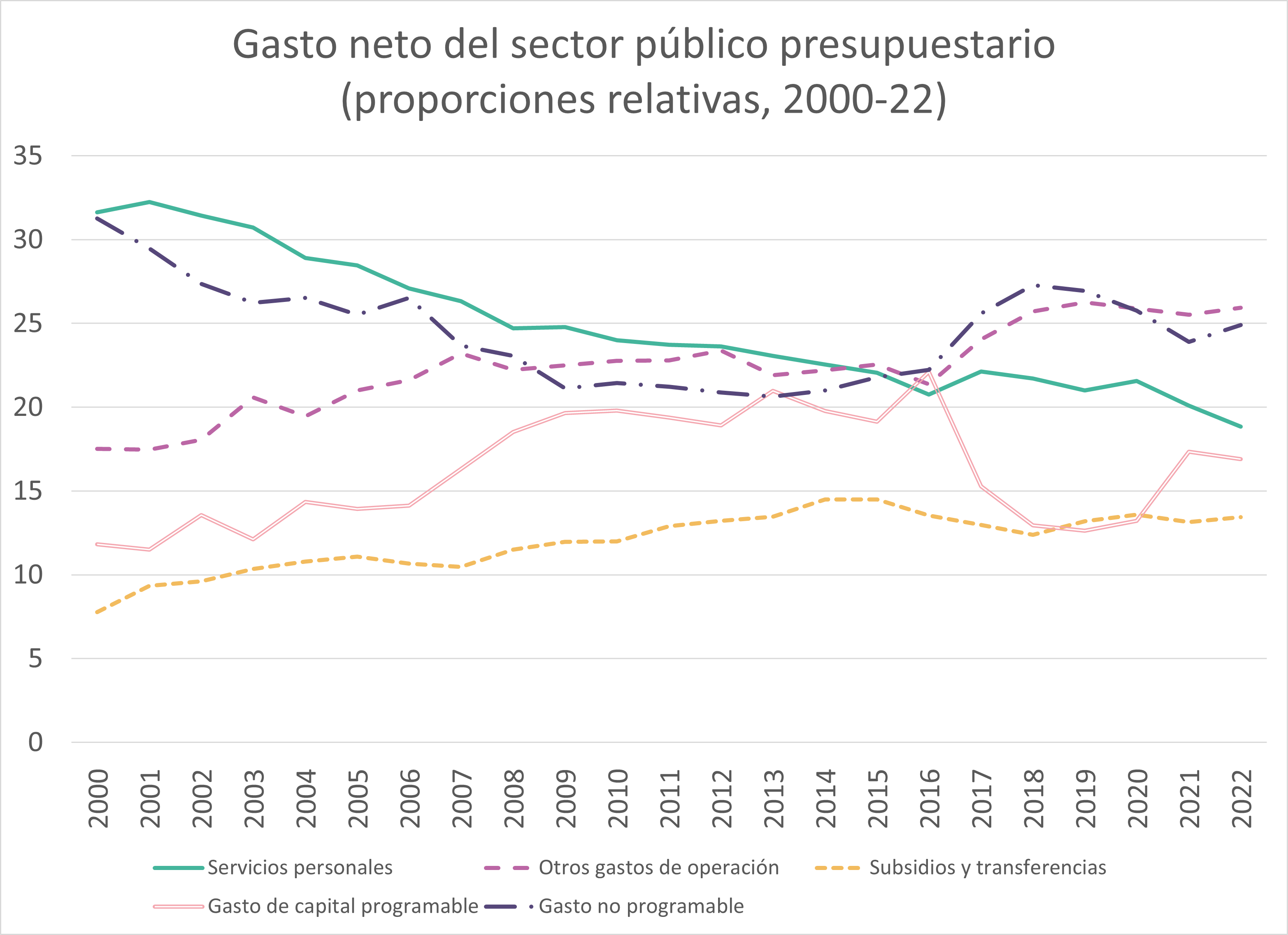

Todo lo anterior no quiere decir que las finanzas públicas del país estén totalmente saludables. Supongamos que la siguiente administración corta efectivamente el gasto extra correspondiente a los proyectos de infraestructura prioritarios.5 Incluso en ese escenario, tocará revisar la asignación del gasto. Al interior del presupuesto, el gasto del gobierno mexicano tiene una estructura cada vez más rígida: las transferencias y los gastos de operación prácticamente se han duplicado como proporción de los gastos totales en los últimos 20 años a expensas de los gastos de capital, tendencia exacerbada en esta administración. El aumento en la rigidez del gasto resulta en menos inversión de capital y por ende en una menor calidad de los servicios público. En la coyuntura actual, el debate sobre el nivel de la deuda y el déficit debería tomar un lugar secundario para abrir lugar a una discusión sobre el nivel, tipo y calidad de servicios públicos que los mexicanos queremo tener.

El problema es que ninguna de las dos candidatas virtuales a la presidencia se ha pronunciado a favor de una reforma del gasto. Y respecto a una reforma del ingreso, ambas ya se han comprometido a no hacer ninguna significativa, siguiendo la tendencia mundial de no hacer reformas fiscales por el lado tributario que ha reseñado el académico estadounidense Barry Eichengreen.

En la coyuntura actual, las preocupaciones sobre el nivel del déficit y la deuda están equivocadas y reflejan el hecho de que la comentocracia nunca entendió a AMLO en sus treinta años de carrera política nacional. Hay razones para eso: México sufrió crisis sexenales durante toda la segunda mitad del siglo 20. Eso ha sesgado a la comentocracia a creer que gastar mal equivale a gastar mucho. Dicho sesgo ha resultado en que el debate sobre el gasto público se centre en el nivel de deuda y no en la calidad del gasto, lo cual ha redundado en beneficio del propio AMLO, que ha demostrado, año tras año, que no es el monstruo gastalón que muchos se imaginaron y con el que espantaron. El problema es que eso fue a expensas de los servicios públicos que teníamos antes, que ciertamente nunca fueron la gran cosa pero en todo caso eran ligeramente mejores.

Para las personas con una preparación en finanzas corporativas, el balance primario es, más o menos, conceptualmente equivalente a EBITDA.

En realidad, muy probablemente, el gobierno entregue un balance mejor al estimado para 2024. Como ya finalmente están entendiendo algunos intelectuales de la oposición, los gobiernos tienen muchos recursos para subestimar ingresos fiscales como parte de su preparación presupuestaria. Esto no es una buena práctica, pero pasa.

El cuadro a continuación presenta los niveles de deuda bruta pública como proporción del PIB para México y las medianas de LATAM, y los países calificados como Baa1, Baa2, y Baa3 por la agencia Moody’s al 7 de octubre de 2023. Los datos son tomados de la base de datos WEO del FMI de abril de 2023. En el caso de México, los números difieren respecto a los publicados por la SHCP ya que incluyen el stock total de deuda más el valor de los activos financieros del sector público.

Esto no es seguro, ya que retrasos contractuales, gastos imprevistos, entre otros, pueden resultar en que la siguiente administración recorte el gasto en una proporción menor a la anticipada.