Qué aprendí en 2024; a qué voy a prestar atención y a pensar en 2025

Qué aprendí en 2024

Me ha sorprendido lo acendrada que está la idea de que “eventualmente, hay que tocar fondo” o que “se tiene que empeorar para luego mejorar, y por ende, mientras más pronto se empeore, mejor”, o básicamente cualquier heurística o modelo que asume que existe un equilibrio. Todas esas concepciones del mundo están equivocadas. Los equilibrios (ya sean a nivel de precios, o equilibrios políticos, o equilibrios de poder) son construcciones sociales, como probablemente debió haber quedado claro a inicios de 2020 cuando había personas peleando por papel del baño. El corolario es que siempre se puede estar peor. El vacío siempre está a un paso de distancia, y al final, la libertad es decidir si, ante él, somos Céline y Cioran, Sartre, o Camus. El vacío es una posibilidad de construir. O no…

Qué voy a observar en 2025

Bolivia

El país más importante para México es Estados Unidos. El segundo más importante es Bolivia. Bolivia es el modelo de desarrollo que escogió la Cuarta Transformación: la muestra más célebre de que Bolivia es el ejemplo que actualmente sigue México es la reforma judicial, aunque hay otros más sutiles y que tienden a pasar por debajo del radar del público general, como son la reforma a pueblos indígenas y afromexicanos, que da personalidad jurídica a las comunidades, y toda la legislación que se va a empezar a construir a partir del rechazo a los transgénicos.

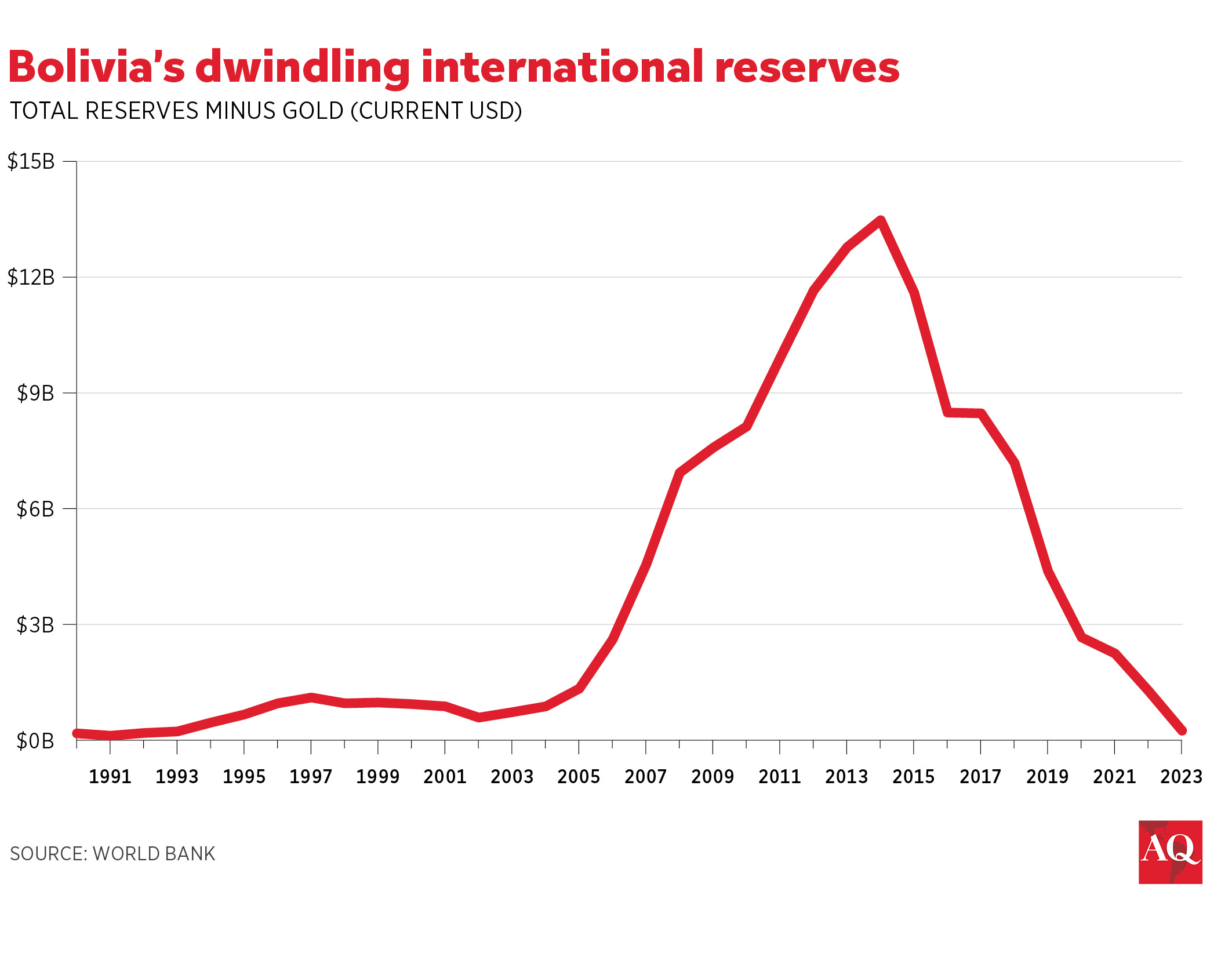

Como adelantamos en Money Talks en junio, Bolivia hoy está en crisis, y nos está dando uno de los gráficos más espectaculares del año:

Observar lo que pase en los siguientes meses en Bolivia es importante por tres razones que nos recuerdan que hay que entender los alcances y las limitaciones de las analogías y las comparaciones:

Más allá de las similitudes a nivel legal que se están implementando, la economía boliviana es fundamentalmente distinta a la mexicana. Lo que pasa en Bolivia es lo mismo que suele terminar pasando en todas las economías que dependen de la exportación de una base no diversificada de materias primas. México es una economía diversificada integrada a los procesos productivos y de consumo de Estados Unidos.

Incluso si asumimos que el desastre macroeconómico de Bolivia se gestó como resultado de las políticas que empezaron a implementarse con Evo Morales, entonces es un desastre que lleva 20 años gestándose. En ese sentido, no tiene sentido hacer silogismos simplistas del tipo “Bolivia modificó su constitución para elegir a los jueces y ahora está en crisis; México también creó un mecanismo para elegir a los jueces; ERGO, tiene que ser el caso que México entrará en crisis y caerá la Cuarta Transformación”. O si lo tienen, es en un horizonte temporal tan de largo plazo, que es efectivamente irrelevante. En 20 años tendré 61.

En todo caso, el desenlace de la crisis boliviana depende de que exista una alternativa política y económica viable, al menos para estabilizar la economía. Y no es claro que exista. Tampoco es claro que exista una alternativa política en México por el momento.

Observar lo que pasa en Bolivia es el sanity check consumado para el observador de la realidad mexicana. Hay similitudes y diferencias. Entenderlas nos permitirá entender mejor nuestra realidad.

Elon Musk

Como se puede ver en el gráfico a continuación, Elon Musk cambió el curso de la Historia. Solo por SpaceX y Starlink, Elon Musk debería ser la persona más importante en las industrias de las telecomunicaciones, la defensa, y por estar explorando mecanismos a través de los cuales las empresas privadas pueden monetizar su capital accionario ya sea para compensar a sus empleados o para atraer inversionistas sin hacer IPOs. A eso hay que sumar que, si uno es usuario de X, es inevitable no observar a Elon Musk: el algoritmo de la plataforma lo hace aparecer cada tres posts. Y a eso hay que sumar su alianza con Donald Trump. Y finalmente, Tesla.

La semana pasada, Elon tiró un acuerdo para aumentar el techo de deuda del gobierno federal (eventualmente se logró un acuerdo justo a tiempo), y cada día parece tenerle “tomada la medida” a la clase política gringa. Todas las industrias en las que está metido Elon Musk tienen un fuerte componente de regulación gubernamental, y él lo entiende, como comenta Nick Collas. Hace 2 años y medio, el FT se preguntaba si Elon Musk era demasiado grande para ser regulado. La respuesta parece ser cada día más que no. El destino de Elon Musk pasa cada día más por la vía política. En todo caso y sin lugar a dudas, la relación de Elon Musk con el gobierno y la clase política estadounidense es de lo más importante a observar.

México

Hay tres historias para observar en México, con una siendo la más urgente y las otras 2 siendo las más importantes, aunque por el momento parecen parte del paisaje.

PEMEX

PEMEX es lo más importante a observar en México para el año que entra. En específico, lo que hay que observar es si el gobierno federal va a hacer las modificaciones legales necesarias para garantizar la deuda de la petrolera. Dado el contexto político actual, el gobierno tiene dos opciones ante PEMEX: continuar con su política actual de apoyar a PEMEX de facto, o extender cierta garantía de jure. En otro post mencioné porqué extender una garantía de jure sería una pésima idea, aunque es una pésima idea que parece tener un apoyo creciente por parte de todas las fuerzas políticas, y quizá justo por eso sea una pésima idea… Pero empiezo a divagar.

En cualquier caso, el gobierno federal ha dejado claro que van a seguir otorgando apoyo a PEMEX, cueste lo que cueste, por el lado del ingreso, del gasto, del costo financiero del propio gobierno federal, y de la salud de los mexicanos. Y dado que la petrolera no para de perder dinero, la gran pregunta es si PEMEX es lo suficientemente grande para “arrastrar” al presupuesto federal, o no. La pregunta es suficientemente compleja al punto de que dos de las tres grandes calificadoras de riesgo no tienen un modelo internamente consistente al respecto; S&P es la única de las tres que sí lo tiene y considera que no. El mercado simplemente decide disfrutar el viaje mientras dure: dado el diferencial de tasas entre PEMEX y el soberano, comprar deuda de PEMEX cuando el soberano está apoyando con todo es una excelente fuente de retorno.

Mi opinión personal es que el gobierno federal todavía tiene espacio fiscal y político para apoyar a PEMEX. Por el lado fiscal, el nivel de deuda del federal sigue siendo consistente con sus países pares de calificación. Las tres agencias han ratificado la calificación del soberano, con Moody’s siendo la única que dio un tímido paso hacia un eventual recorte. Efectivamente, cualquier posibilidad de que México pierda el grado de inversión ya se fue a 4 o 5 años: una eternidad. Y si es necesario disminuir el ritmo de contratación de deuda, el gobierno cuenta con el espacio político necesario para realizar recortes importantes a ciertas áreas de gasto con tal de cumplir con los compromisos de la petrolera. Nada de esto es recomendación de política pública, pero dado que la preferencia revelada del electorado mexicano es recibir transferencias mensuales por encima de invertir en bienes públicos, es fácil imaginar cómo el gobierno se acercará, asintóticamente, a cumplir solo tres funciones: pagar por cierta seguridad pública mínima, dar transferencias sociales, y pagar los gastos de PEMEX (y cada vez más CFE).

La crisis fiscal mexicana, si la hay, en un futuro que por ahora se antoja lejano, será a nivel de la calidad de los servicios públicos, que de por sí nunca fue la gran cosa y que al parecer no molesta mucho al electorado.

La industria automotriz

El caso de la industria automotriz mexicana es muy curioso, ya que a veces parece que no se dimensiona el hecho de que somos el séptimo productor automotriz más grande del mundo. Parte de eso se debe a que no hay una marca de autos mexicana y a que la gran parte de la producción se va a Estados Unidos. Parte también se debe también a que la izquierda mexicana es auténticamente incapaz de hacer un argumento balanceado sobre la integración de México en las cadenas globales de valor y lo único que sabe decir es que somos un país maquilador. Pero la realidad es que el sector automotriz ha sido un motor de productividad y de prosperidad en los sectores y regiones donde está presente los últimos 50 años.

La industria automotriz está cambiando. Mucho y muy rápido. La revolución de los autos eléctricos es real, y está teniendo lugar en China. Y no es descabellado pensar que, en el futuro, en la industria automotriz solo quedarán Tesla, Toyota, y un montón de empresas chinas de las que nunca hemos oído hablar. Al menos así lo sugieren las métricas de las tres automotrices estadounidenses históricas (un P/E de 5 no es una oportunidad de compra; es el mercado poniendo en duda la viabilidad de la empresa a largo plazo) y los problemas permanentes que enfrentan las europeas y las japonesas.

Los amagues proteccionistas de Estados Unidos obedecen, en parte, a un intento de reindustrializar el país vía el sector automotriz. La lógica obedece a motivos de defensa nacional, por lo que los argumentos sobre libre mercado y precios al consumidor son inefectivos. En parte también a impulsos políticos: tres cuartas partes de las plantas de autos eléctricos están en distritos republicanos. Integrar a México a la cadena productiva de EVs requiere dos cosas: que Estados Unidos tenga claro qué hacer y que nos diga si nos quiere integrar, y que México se acople en términos de infraestructura energética, mano de obra etcétera. ¿Qué va a pasar con la industria automotriz mexicana a medida que se toman decisiones estructurales lejos de aquí? Ojalá el recién nombrado presidente de la Asociación Mexicana de la Industria Automotriz (AMIA) nos pueda decir.

La recomposición del sector bancario

México intentó establecer una democracia neoliberal entre 1985 y 2018, teniendo un consenso a nivel de élites entre 1997 y 2018. El soporte financiero del Consenso de San Ángel reposaba en la entrada de la banca extranjera al país al mercado bancario del consumidor, en donde se volvió dominante. Recientemente, dos bancos extranjeros (Citi y HSBC) han anunciado su intención de irse del país. La salida de ambos bancos obedece tanto a factores internos de México como a recomposiciones en sus estrategias, las cuales a su vez se derivan de cambios regulatorios que vuelven complicada la operación a nivel global. En cualquier caso, es inevitable no pensar que, con todas sus taras y defectos, la salida de la banca extranjera del país cierran una época en un país que cada vez se vuelve más introspectivo y ensimismado.

El peso del lobby de Florida en Washington, DC

Trump es el primer presidente de Estados Unidos registrado para votar en Florida, que en 12 años pasó de ser estado pivote para que ganara Obama a ser uno de los más republicanos en Estados Unidos. Con Trump llegan varios republicanos de ese estado. Esto es relevante para México y Latinoamérica dadas las tendencias anti bolivarianas que tienen los políticos republicanos de ese estado. Existen fundamentalmente dos escenarios para la política de Trump hacia la región, pero es probable que, por primera vez en mucho tiempo, la región sea prioritaria para el gobierno federal gringo, y eso por lo general no son buenas noticias.

En qué voy a pensar en 2025

La larga sombra de 2007-08

Entre 2007 y 2008 quebró el sistema financiero mundial y se popularizó el iPhone. Muchas cosas han pasado en los últimos 17 años, pero dos cosas son claras: las compañías de crecimiento han dominado a las de valor, y Estados Unidos se ha vuelto el mercado accionario dominante. Tengo preguntas. ¿Esas situaciones van a persistir? Yo creo que sí: los factores fundamentales permanecen: Estados Unidos sigue siendo la nación más innovadora del planeta en la que una persona puede dar 50 millones de dólares a cuenta perdida sin preguntar, y en la que más se permite la capitalización a través del mercado accionario. Pero tengo otras preguntas: ¿hasta qué punto la resolución rápida de la crisis bancaria en EUA respecto a otras crisis (Europa en 2010-11, China ahora) ha permitido el crecimiento de la economía y el mercado accionario estadounidense? Si el iPhone resultó ser un detonador de la productividad y de las valuaciones de las empresas tecnológicas, ¿qué va a pasar cuando alguna tech logre crear el santo grial: los lentes de realidad aumentada? ¿Y quién va a ser esa compañía? ¿Meta? ¿Qué va a pasar si Trump tira el andamiaje regulatorio creado después de 2008?

Portafolio 2025

Lo he dicho varias veces. Mi portafolio personal se compone de la siguiente forma:

70% QQQ

20% BUI, que suple en cierta forma el componente de renta fija.

10% para alguna inversión oportunista que, a veces sube, pero por lo general se pierde (“dinero loco”).

Los rebalanceos son anuales, excepto por los últimos 2 años. En la primera semana de 2023 vendí una posición perdedora en ARKK y en el rebalanceo compré NVDA. En mi opinión, es el momento de cerrar la posición en NVDA: la compañía corre el riesgo de quedar atrapada en la rivalidad entre EUA y China (aunque quién sabe qué pase con Trump, que parece estar cambiando hacia una postura más conciliadora hacia China), y parece que le empiezan a surgir competidores. Abstrayendo la volatilidad que ha caracterizado al precio de la acción en los últimos años, ha permanecido flat en los últimos meses. O no… Quién sabe.

En cualquier caso, creo que es el momento de abrir una posición en crypto. Crypto es, fundamentalmente, una aberración conceptual, pero en este momento no importa: el entorno político, regulatorio y social le es favorable. Los adeptos a crypto probablemente perdieron la conversación intelectual pero ganaron los retornos, que es lo que importa. Hay dos extremos para los inversionistas de crypto: ser “conservador” e ir a BTC, o asumir que es una apuesta a la economía de lotería y comprar la cryptomoneda más idiota del momento. En mi opinión, la gente que se sitúa entre esos dos extremos y buscan los fundamentos, técnicos, y psicológicos de crypto para crear un portafolio de cryptomonedas tienen demasiado tiempo libre o demasiada poca imaginación para saber qué hacer con su tiempo. Siendo un amante de la inversión pasiva, el 10% de “dinero loco” de 2025 irá a Microstrategy, que es una apuesta apalancada sobre BTC. A ver cómo va.

Muy interesante. En "Es la Hora d eOpinar " (lo veía antes que sustituyeran a la mayoría por chairos), recuerdo a toda la izquierda de café chilangocéntrica señalar que el obradorismo funcionaría porque Bolivia funcionaba. Al final el populismo bananero hispano no funciona. Pero insisto, estas ideas fracasadas son más herencia del corporativismo católico anglófobo que al socialismo marxista, que sirve más como una lucha contra molinos de viento. Feliz Año.

Sobre microstrategy ¿Por qué no directamente comprar BTC?