Muchas cosas pasaron en marzo 2025. Pero parece ser un mes en el que tendencias de largo plazo conviven con los cambios de política mandatados por la administración Trump, y en el que parecieran surgir otras tendencias de largo plazo.

La tendencia de largo plazo más importante es la creciente demanda de energía eléctrica. Como comenta el WSJ, en el futuro, la seguridad energética será sinónimo de electricidad (en sus tres segmentos: generación, transmisión y distribución, aunque la generación sea el más mediático) y no, como hasta ahora, de hidrocarburos.

Y por el lado de las tendencias de corto plazo, varios indicadores suaves y duros se empiezan a desacelerar. Destaco tres.

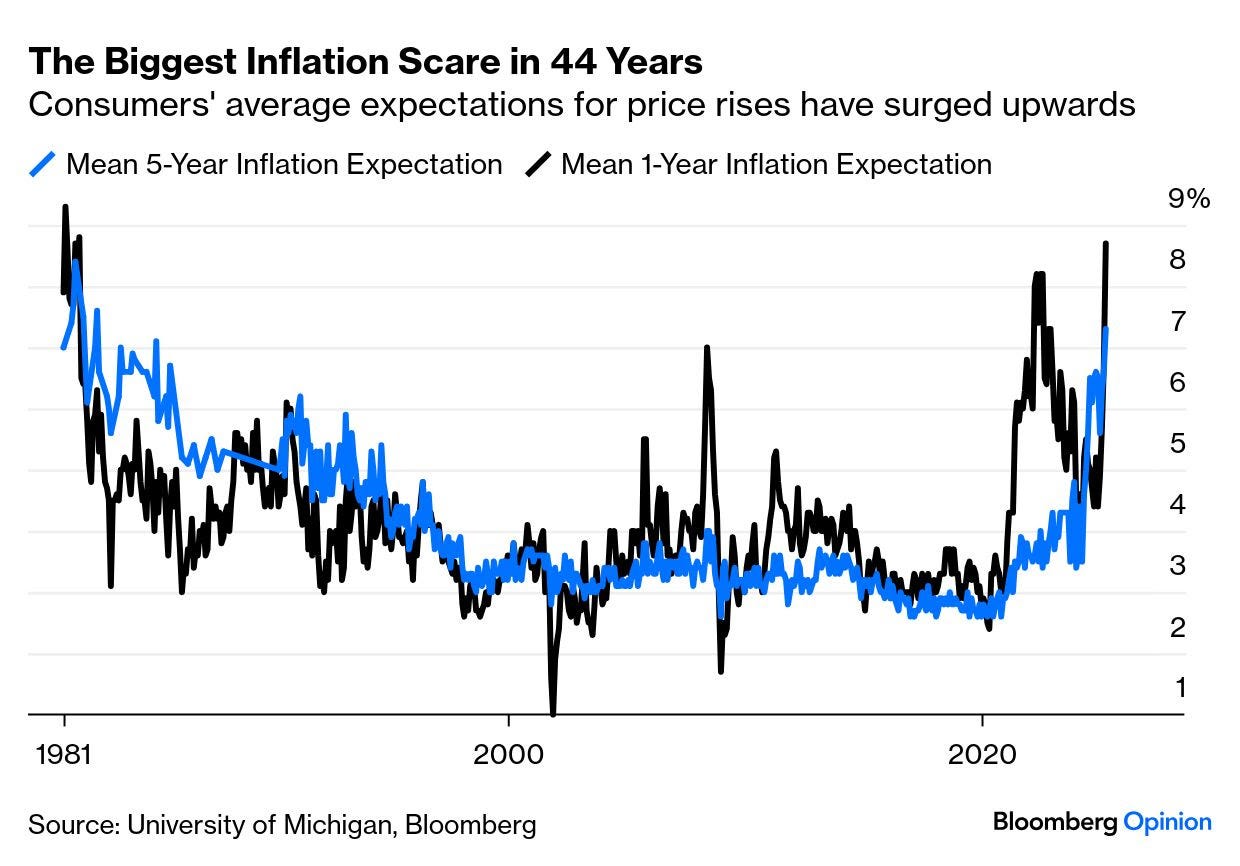

El desanclaje de las expectativas inflacionarias continúa. Podemos atribuir ese fenómeno a varias cosas (la pandemia y a la ruptura de las cadenas de suministro, Trump), y darle todos los atenuantes que sean a la Reserva Federal, pero eso es la realidad. Y, en términos estrictamente monetarios, parece que ese será el legado de Jerome Powell.

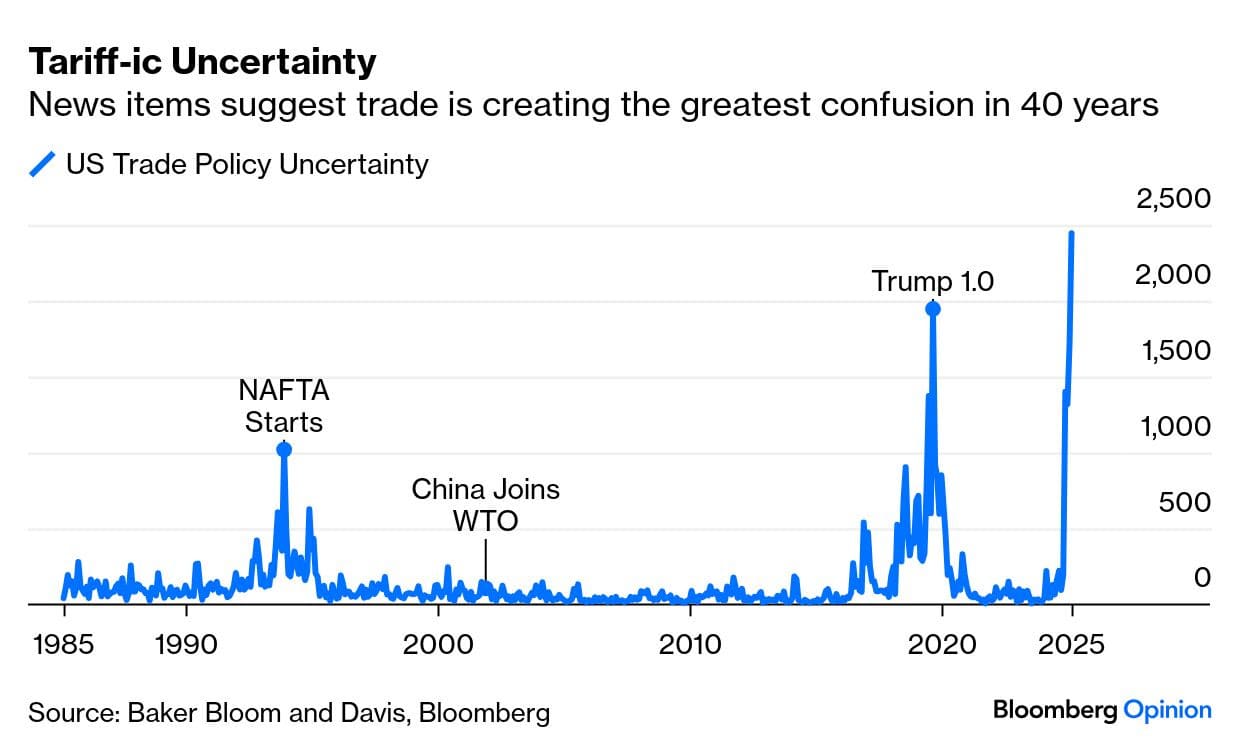

La incertidumbre sobre la política comercial de Estados Unidos está en máximos históricos, y no queda claro qué la pueda bajar, o si pueda bajar. Como señala Bloomberg, los aranceles que se anunciarán el 2 de abril (dos días después de la publicación de este artículo) clausurarán el sistema de comercio mundial que rigió en el mundo desde la Segunda Guerra Mundial. Y tengo la corazonada de que el 2 de abril ni siquiera habrá claridad sobre la política comercial de EUA: a Trump le gustan los aranceles y el poder que le confieren su discrecionalidad.

Un indicador de stress económico tradicional es el aumento de créditos impagos. Existen muchas métricas para medirlo, pero al que yo le pongo atención desde la pandemia es el porcentaje de deudores de crédito automotriz, el cual está en máximos históricos y, según investigación de Axios, por encima de expectativas.

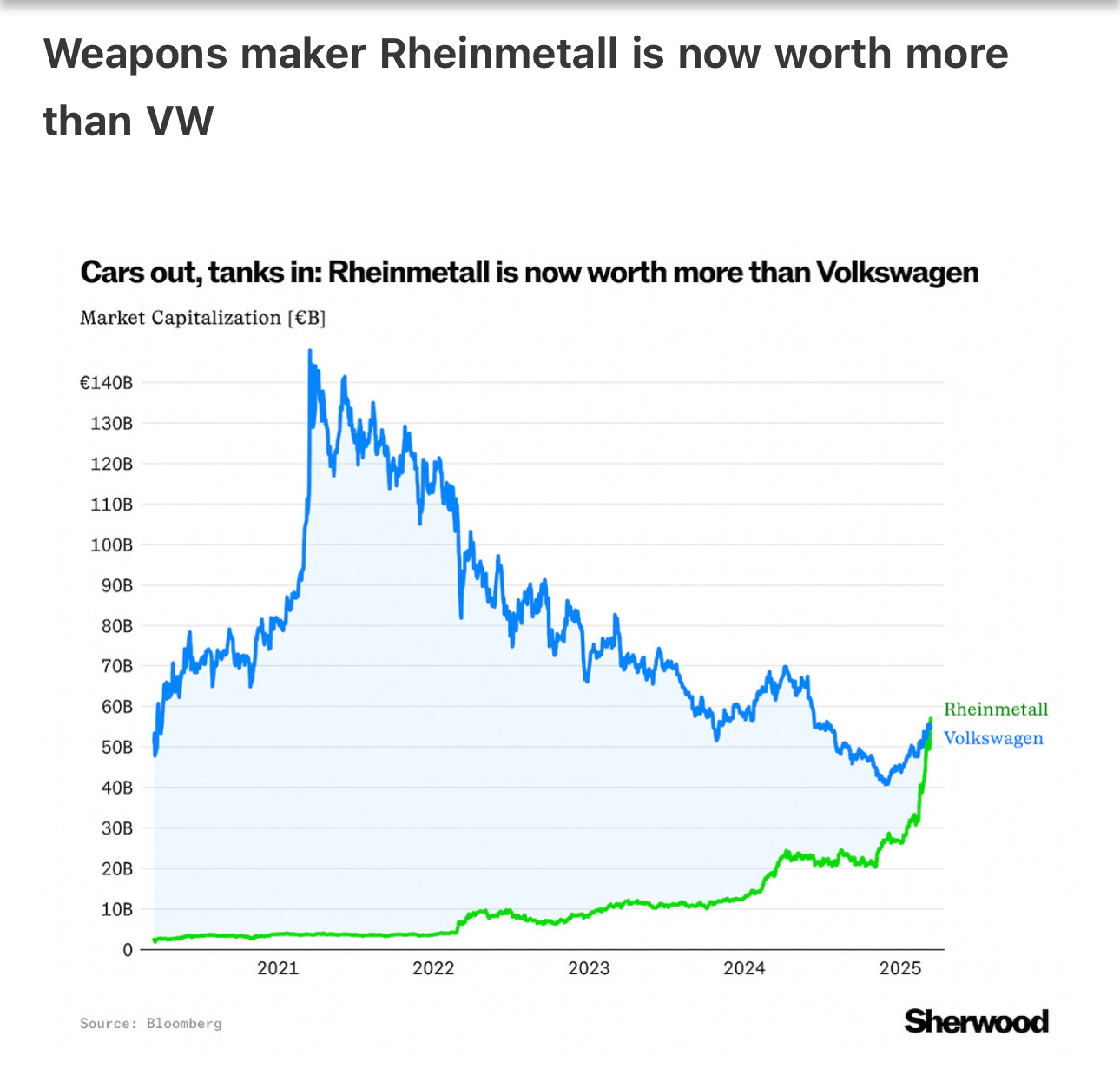

La combinación de tendencias de largo plazo (como la incipiente pérdida de importancia relativa del petróleo respecto a la realidad) como los cambios creados por la administración Trump empieza a mover las cosas en direcciones inesperadas. Como ejemplo está esta comparación entre la capitalización de mercado de Volkswagen, en declive ya de varios años atrás, y el súbito aumento del de la empresa alemana de defensa Rheinmetall.

BONUS

A inicios del año, Pierrre Poilievre, líder del Partido Conservador de Canadá y conocido hasta hace poco como “el Trump canadiense!, tenía la elección como Primer Ministro casi asegurada. Al cierre del primer trimestre, tras un mes de bullying de Trump a Canadá la probabilidad de que Trump la elección para el puesto es prácticamente nula. Serán 4 años de consecuencias inesperadas.